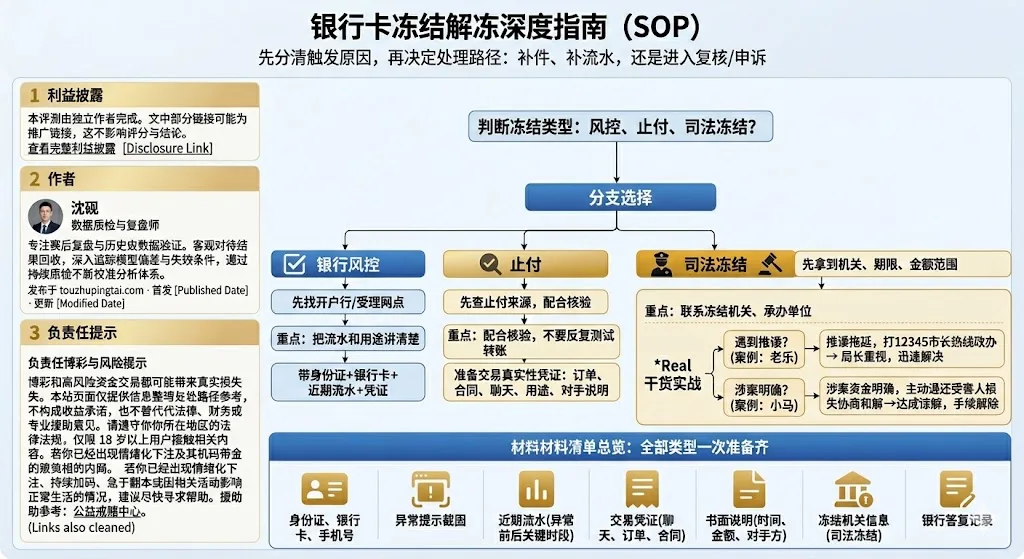

银行卡被冻结怎么解冻:按银行风控、止付、司法冻结分别处理

银行卡被冻结、止付、只收不付、暂停非柜面业务后,很多人第一反应是不断试转账、反复换客服、甚至换卡继续走流水。真正高效的做法,是先判断限制类型,再按银行风控、止付、司法冻结分别准备材料、固定证据、联系对应主体。类型没分清,越处理越容易绕远路。

先做 4 件事:银行卡被冻结后别一上来就乱跑网点

固定异常提示和页面文案

保存 App 提示、短信、转账失败回执、柜台打印结果。像“暂停非柜面业务”“只收不付”“不收不付”“止付”“司法冻结”这些词,后面判断路径会直接用到。

确认限制范围,不要只说“卡冻了”

是只能查余额、不能转账?还是可以收款不能付款?还是柜台可办、线上受限?不同限制范围,对应的是银行风控、止付还是司法冻结,处理方式完全不一样。

把关键流水按时间线排出来

记录最后一笔正常入账、最后一笔正常出账、首次提示异常的时间,并把前后对应交易、聊天、订单、备注、回执放在一起,后续去银行说明会省很多时间。

先问清谁发起,再决定联系谁

银行风控优先找开户行或受理网点;止付先让银行查清来源;司法冻结则要先确认冻结机关、文号、期限和金额范围,不是普通客服能直接解除。

最容易让解冻变慢的 5 个动作

- 连续试转账、反复小额测试“看看解没解”。

- 换卡继续承接同类资金或继续快进快出。

- 删除聊天记录、订单、转账备注、交易回执。

- 只说“这是正常交易”,却拿不出时间、金额、对手方和用途证明。

- 每次问不同客服,却不记录限制名称、开始时间和答复内容。

先判断类型:银行卡冻结、止付、暂停非柜面业务,处理顺序为什么不同?

公开监管资料显示,银行账户被限制,常见原因包括异常交易行为、身份信息问题,以及司法或行政机关依法冻结。像大额交易、频繁转账、快进快出等模式可能触发银行风控;交易异常账户也可能被采取保护性止付措施;而司法冻结则属于法院、公安等有权机关依法采取的控制。

一、银行风控怎么解冻:重点不是“求情”,而是把流水和用途讲清楚

开户行 / 受理网点

如果提示是暂停非柜面业务、限额调整、交易受限、线上支付异常,优先联系开户行或可以受理该业务的银行网点。

身份证 + 银行卡 + 流水

把近期流水、异常前后交易记录、订单、合同、聊天、转账说明、付款用途一次性准备齐。

交易真实性与资金路径

银行最关心的是:这笔钱从哪里来、为什么进这张卡、为何又转出去、对手方是谁、你能否提供闭环证据。

去银行时别只说“帮我解冻”,建议直接这样问

- 请帮我确认这张卡目前到底是暂停非柜面业务、限额调整,还是其他风控限制?

- 限制从什么时候开始?影响转账、扫码、快捷支付还是所有非柜面业务?

- 当前需要我补哪些材料?是本行网点即可,还是必须回开户行?

- 如果我提交交易说明、流水和用途凭证,是否可以进入人工复核?

银行风控解冻的标准动作

- 先拿到准确限制名称,别把所有情况都统称为“冻结”。

- 把最近异常前后的入账、出账按时间顺序列出来。

- 逐笔说明:谁转的、和你什么关系、对应什么交易或用途。

- 让订单、聊天记录、转账金额、时间戳互相对应上。

- 记录网点、工号、答复内容、要求补什么、下次反馈时间。

二、止付怎么解除:先查止付来源,再决定怎么补材料

如果银行卡提示“止付”“只收不付”“不收不付”“账户核验”“协查”等,不要直接把它等同于司法冻结。公开监管资料提到,交易异常账户可能会被采取保护性止付措施,重点在于先保护资金安全、阻断可疑支付,再进行核验。

止付处理的正确顺序

- 先让银行明确:这是本行止付、保护性止付,还是协查类止付。

- 确认限制从什么时候开始,影响转出、入账,还是整户支付功能。

- 准备被关注交易的凭证:来款来源、聊天记录、订单、转账用途、上下游关系说明。

- 如果银行提到反诈预警或协查,按要求配合核验,不要继续反复测试转账。

- 把每次答复留痕,避免今天一个说法、明天一个说法,自己却没有记录。

止付最需要准备的两类材料

- 证明交易真实:订单、合同、聊天、服务记录、转账备注、付款回执。

- 证明资金可解释:对手方关系、为何打进这张卡、为什么要转出、这笔钱对应什么背景。

止付处理中最常见的误区

- 以为“止付 = 一定涉案”,结果一上来就把沟通方向带偏。

- 只强调“我是正常用户”,却说不清楚对手方、资金来源和用途。

- 删聊天、删订单、删备注,导致最关键的证据链断掉。

三、司法冻结怎么处理:先拿到机关、期限、金额范围,再按程序推进

如果银行明确告诉你是司法冻结,就不要继续按普通银行风控理解。人民法院对网络查询、冻结被执行人存款有专门规定,说明司法冻结属于有权机关依法采取的执行或侦查措施,银行只是协助执行。

司法冻结第一步要问清楚的 4 个问题

- 冻结机关是哪个单位?

- 冻结从什么时候开始,到什么时候结束?

- 是全额冻结还是部分金额冻结?

- 当前是否存在续冻、是否能提供文号或至少确认案件类型?

司法冻结常见处理路径

- 先向银行确认冻结信息并保存答复记录。

- 按银行告知的信息联系冻结机关、承办单位或相关部门。

- 准备身份证明、银行卡信息、完整流水、资金来源和去向说明、相关交易证据。

- 围绕被关注交易,说明时间、金额、对手方关系、交易背景和用途。

- 必要时,根据案件性质和材料复杂度,进一步寻求专业法律协助。

司法冻结处理的关键,不是只问“多久能解”

真正重要的是先弄清楚:为什么冻、是哪笔资金引发、冻结多少、冻到什么时候、现在由谁处理。信息不清楚,只追时间节点通常没有实质推进作用。

四、银行卡解冻需要什么材料?

| 材料 | 适用场景 | 准备要点 |

|---|---|---|

| 身份证、银行卡、预留手机号 | 全部类型 | 账户实名信息、手机号、卡号尾号要能对应,避免现场还要补基础资料。 |

| 异常提示截图 | 全部类型 | 包括 App 提示、短信、失败回执、柜台打印结果,别只凭记忆描述。 |

| 异常前后流水 | 银行风控 / 止付 / 司法冻结 | 建议覆盖异常前后关键时段,把被关注入账和出账单独标出来。 |

| 交易凭证 | 银行风控 / 止付 | 聊天记录、订单、合同、服务记录、收据、回执,金额与时间要能对应。 |

| 书面说明 | 全部类型 | 按时间顺序写清:谁、何时、多少钱、从哪里来、到哪里去、什么用途。 |

| 冻结机关信息 | 司法冻结 | 尽量确认机关名称、期限、文号、联系方式、冻结范围和是否续冻。 |

| 银行答复记录 | 全部类型 | 记录时间、网点、工号、限制名称、要求补什么和后续跟进节点。 |

沈砚

负责任博彩与风险提示

博彩和高风险资金交易都可能带来真实损失。本站页面仅提供信息整理与处理路径参考,不构成收益承诺,也不替代法律、财务或专业援助意见。

请遵守你所在地区的法律法规,仅限 18 岁以上用户接触相关内容。若你已经出现情绪化下注、持续加码、急于翻本或因相关活动影响正常生活的情况,建议尽快寻求帮助。

援助参考:公益戒赌中心。