世界杯从32队扩至48队后,最容易出现的判断是:亚洲名额增加,中国足球自然受益,相关球队在预选赛和正赛市场里就更值得高看。这个判断有现实基础,却不能直接转化成亚盘结论。名额增加改变的是准入门槛,盘口变化反映的是价格重估,两者之间还有市场热度、信息折价、赔付压力和比赛方差。

很多读者把升盘、降水、热门方向理解成答案,尤其遇到世界杯扩军、中国足球机会增加、南美晋级比例提高、新西兰路径变短这类强叙事时,更容易把制度利好当成真实胜率。盘口不是赛果提示,而是门槛;水位不是装饰,而是回报与风险的重新分配。体育赛事天然存在高方差,任何盘口分析都只能提升判断质量,不能消除单场不确定性。

扩军题材进入市场后,真正值得关注的不是“谁看起来更容易出线”,而是市场是否已经提前把这种容易计入价格。热门方向仍可能具备更高胜率,但如果赔率补偿被压缩到不足以覆盖波动,决策质量反而下降。成熟的亚盘观察,应从盘口表象走向赔率结构,而不是从情绪叙事直接走向方向判断。

扩军利好不等于盘口答案

2026年世界杯扩军后,亚洲名额从4.5个增加到8.5个,非洲从5个增加到9.5个,南美从4.5个增加到6.5个,大洋洲从0.5个增加到1.5个。数字变化很直观,但盘口市场不会只按“增加了几个名额”定价。它更关心一支球队所处的竞争层级、真实实力、对手质量、预选赛路径,以及公众是否已经把利好推成共识。

中国足球在这个结构里确实获得了更宽的理论窗口,但“理论窗口”不是“价格优势”。如果市场普遍认为扩军会明显抬高中国队或亚洲中游球队的晋级机会,相关方向可能在早期就被推热。此时盘口即使没有明显夸张,也可能通过更高门槛、更低回报或更窄补偿体现预期变化。

这也是高开低走、低开高走不能被机械套用的原因。高开可能是机构先抬高门槛,对强叙事做阻力测试;后续低走可能是市场对过热预期的修正。低开也不必然代表被低估,后续走高可能只是信息补充后的再定价。判断价值的核心不是盘面朝哪个方向动,而是当前价格是否还留下足够的赔率补偿。

世界杯扩军的讨论,最适合放进市场预期框架里看。名额、排名、战意、名气、历史成绩都会影响受关注程度,但这些变量进入盘口后,就不再是纯粹的基本面信息,而会变成价格的一部分。价格已经吸收的优势,再拿来重复判断,很容易形成概率偏差。

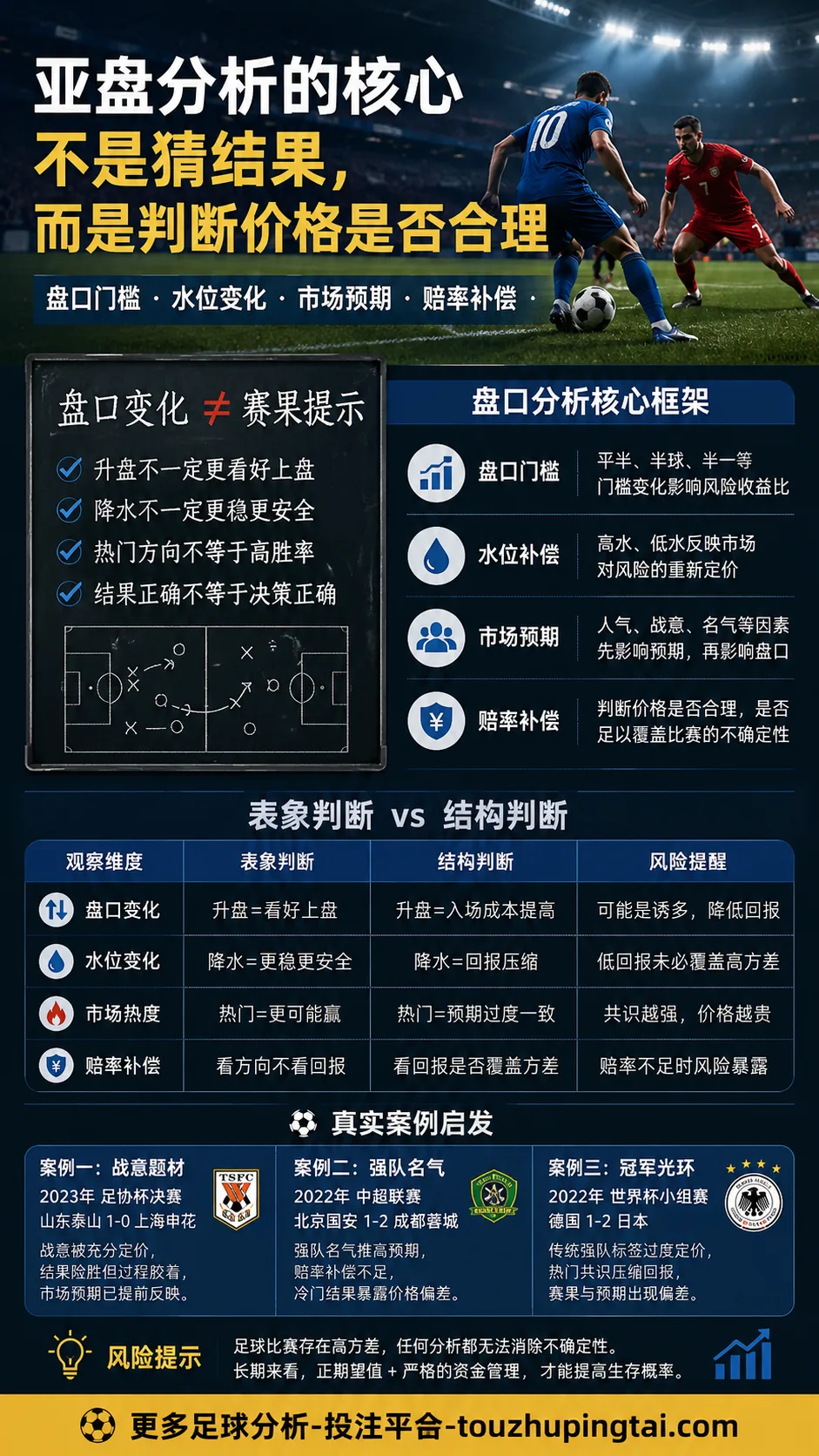

盘口门槛:平半、半球、半一改变的是风险收益比

亚盘里的平半、半球、半一、1球、1球球半,不只是强弱标签,更是风险收益比的分界。平半允许热门方向在小胜和不败之间保留更多空间,半球要求方向必须赢球,半一则把部分压力转移到赢1球是否足够。门槛越高,方向越容易看起来强势,但入场成本也越高。

以世界杯扩军题材为例,市场可能认为亚洲中游球队晋级机会提升,南美球队正赛门槛下降,新西兰在大洋洲路径更短。这些判断如果反映到盘口上,未必表现为简单支持某一方,也可能表现为热门方向门槛抬升。门槛抬升后,判断难点不再是“这队是不是更强”,而是“这个强势是否已经被要求用更高结果兑现”。

强队名气、冠军光环、战意压力在盘口门槛上最容易被放大。公众习惯用实力差距解释让步深浅,却忽略让步本身已经是市场对优势的收费。一个方向胜率更高,并不等于在更高门槛下仍然具有更好的期望回报。理解这一点,比单纯追随升盘更重要。

如果读者需要建立更完整的基础框架,可以先理解不同机构给出的亚洲让球盘初始门槛定义,再回到具体赛事中观察门槛变化。没有门槛概念,水位变化就容易被误读成单边信号;没有水位概念,盘口门槛又会被误读成实力排序。

水位补偿:降水不是更稳,升水也不是放弃

水位反映的是价格补偿。低水意味着回报被压缩,高水意味着回报增加,但二者都不能脱离盘口门槛单独解读。热门方向降水,有时是市场共识加强后的回报压缩;冷门方向升水,有时是风险补偿增加后的价格修复。把降水理解成更稳,把升水理解成没希望,往往会忽略赔率结构的核心。

所谓高开低走,常见误区是只看“低走”后方向似乎变弱,却不看最初高开的门槛是否已经过度抬高。所谓低开高走,常见误区是只看“高走”后方向似乎获得认可,却不看升盘后是否已经牺牲补偿。盘口和水位同时观察,才能判断市场是在修正错误,还是在压缩回报。

世界杯扩军带来的信息不对称,容易强化这种误读。亚洲8.5个名额看似利好中国队,南美6.5个名额看似降低竞争压力,大洋洲1.5个名额看似让新西兰路径变短。这些信息一旦成为公共叙事,盘口就可能提前吸收。再用同一叙事判断方向,等于用已经计入价格的信息重复定价。

| 观察维度 | 表象判断 | 结构判断 | 风险提醒 |

|---|---|---|---|

| 盘口变化 | 升盘代表强势方向更可信 | 升盘首先意味着门槛提高,结果兑现要求更高 | 强队胜率更高,也可能因为成本提高导致补偿不足 |

| 水位变化 | 降水代表方向更稳 | 降水可能只是热门回报被压缩,价格变得不便宜 | 低水不等于低风险,回报不足会放大方差影响 |

| 市场热度 | 名气、战意、扩军利好越强越值得信任 | 热门叙事会先进入市场预期,再反映到赔率结构 | 共识越强,价格越容易失去弹性 |

| 赔率补偿 | 看对方向就等于判断正确 | 方向正确仍要看补偿是否覆盖比赛波动 | 结果正确不等于决策正确,长期判断看期望回报 |

市场预期:名气、战意和扩军题材都会提前定价

市场预期的形成并不复杂。名气大的球队更容易吸引关注,排名靠前的球队更容易被视为安全方向,战意强的一方更容易被认为动力充足,扩军受益者更容易被赋予额外想象空间。这些因素都能影响盘口,但它们不是结果保证。

在盘口语言里,战意不是情绪词,而是定价变量。中国足球因亚洲名额增加获得更多理论机会,乌兹别克斯坦和约旦这类亚洲中上游球队在扩军背景下完成突破,都会让市场重新评估亚洲竞争层级。问题是,当这种重估被充分讨论后,价格未必还停留在原来的位置。

强队名气同样如此。南美洲10个成员协会对应6个直接名额和1个附加赛席位,竞争密度确实下降,但巴西、阿根廷、乌拉圭、哥伦比亚等传统标签也会让市场更早形成强队偏好。强队更可能晋级,不代表相关盘口永远有价值;传统强队标签被反复放大后,赔率补偿可能已经被压缩。

这时就需要观察冷热指数。冷热不是简单判断谁热门,而是判断热门是否已经过度定价。扩军、战意、名气、排名、历史成绩都可能推高热度,但热度越高,越需要回到盘口门槛和水位补偿,确认价格是否仍有弹性。

案例观察:制度利好进入价格后,判断要回到补偿

乌兹别克斯坦0比0阿联酋,2025年亚洲区世预赛

乌兹别克斯坦在2025年亚洲区世预赛客场0比0战平阿联酋,并确认队史首次晋级世界杯。市场表层认知很容易把这场放进“亚洲扩军利好兑现”的叙事里:名额增加,中上游球队更接近正赛,传统边缘力量获得突破。这个判断并不离谱,但盘口写作不能把它简化成“扩军就等于机会确定”。

这类比赛的观察价值在于,战意和制度利好会提高市场关注度,也可能让相关方向提前获得溢价。乌兹别克斯坦的晋级说明亚洲区结构发生变化,但若放到单场亚盘里,战意只是定价因素,不是结果保证。0比0的比分也提醒读者,出线目标和比赛进程之间存在差异,强烈目标未必转化为高效率进攻。盘口观察应关注优势是否已经被计入,而不是用结果倒推价格必然合理。

约旦3比0阿曼,2025年亚洲区世预赛

约旦在2025年亚洲区世预赛客场3比0击败阿曼,并确认队史首次晋级世界杯。表层看,这是亚洲扩军最直观的受益样本:非传统世界杯常客获得更现实的出线路径,亚洲8.5个名额改变了竞争层级。这样的案例很适合说明,扩军确实降低了部分球队的准入门槛。

但对亚盘分析来说,更关键的问题是市场如何处理“历史突破”这种叙事。首次晋级、强烈战意、地区足球上升,都容易形成热度,一旦公众共识集中,热门方向的赔率补偿可能被压缩。约旦赢球的事实不能被写成简单方向公式,它更适合提醒读者:制度变化能提升球队机会,但盘口已经把机会重新标价后,剩下的价值要用门槛和水位重新衡量。

新西兰3比0新喀里多尼亚,2025年大洋洲世预赛

新西兰在2025年大洋洲世预赛决赛中3比0击败新喀里多尼亚,获得2026年世界杯资格。这个案例对应的是“路径红利”而不是单场强弱。大洋洲从长期依赖附加赛,到拥有直接席位,新西兰所面对的制度门槛明显下降,市场自然容易形成“最直接受益者”的判断。

盘口层面的启发在于,路径优势会改变公众预期,也会改变定价环境。新西兰相对大洋洲多数对手具备优势,但优势被反复讨论后,相关比赛的盘口门槛可能不再便宜。强势方向仍可能赢球,问题在于赢球所需付出的价格是否合理。3比0的结果可以说明路径变化被兑现,却不能推导出未来每一次高门槛都值得信任。

玻利维亚1比0巴西,2025年南美世预赛

玻利维亚在2025年南美世预赛1比0击败巴西,并获得洲际附加赛资格。南美洲因扩军拥有更高直接晋级比例,表层认知会认为强队容错率更高,整体竞争烈度下降。巴西这样的传统强队标签,也天然会带来市场关注和热门预期。

这场比赛的价值,不在于把传统强队简单写成风险方向,而是说明冠军光环和强队名气会被市场提前定价。巴西仍然可能在多数场景中拥有更高基础胜率,但如果公众把名气、历史成绩和晋级容错全部计入预期,盘口就可能出现补偿不足。玻利维亚1比0的结果提醒读者,市场共识越强,越要检查价格是否已经过度反映优势,而不是只看队名判断概率。

佛得角3比0斯威士兰,2025年非洲世预赛

佛得角在2025年非洲世预赛3比0击败斯威士兰,队史首次晋级世界杯。非洲从5个名额增加到9.5个后,更多非传统强队获得通道,这类结果容易强化“扩军让新面孔大量涌现”的市场印象。对读者来说,它说明名额扩容确实会改变区域足球的竞争分布。

但非洲成员协会数量庞大,9个直接席位并不意味着竞争消失。盘口分析不能只看“首次晋级”带来的情绪热度,还要看对手质量、门槛设定和回报补偿。佛得角案例适合说明扩军带来的概率边际改善,却不适合写成固定规律。任何模型都会遇到黑天鹅,越是带有历史突破叙事的比赛,越要避免用故事感替代赔率结构。

赔率补偿:看对赛果不等于价格正确

亚盘里最容易被忽略的是赔率补偿。一个方向确实可能更接近真实胜率,但如果盘口门槛过高、水位回报过低,长期期望并不一定理想。判断质量不是由单场赛果决定,而是由价格是否覆盖风险决定。

扩军主题下,这一点尤其明显。亚洲名额增加可以提高中国队和亚洲中游球队的想象空间,南美直接晋级比例提高可以降低强队出线压力,大洋洲直接席位可以缩短新西兰路径。但这些信息如果已经被市场吸收,再用它们解释盘口,就会形成重复计价。真正有价值的是发现价格错误,而不是重复公共叙事。

这里需要引入预期进球、比赛节奏、攻防效率和临场进程作为辅助变量,但它们不能替代赔率结构。比赛早段压迫、控球优势、射门数量,可能帮助判断盘中风险变化,却不能自动证明初盘或临场盘具备价值。进程信号是修正工具,不是越过价格的通行证。

所谓诱盘,在成熟表达里不应被写成阴谋,而应理解为市场对风险承受能力的测试。当热门方向被放在更高门槛、较低回报或强叙事环境中,读者要警惕的不是某个神秘答案,而是自己是否在补偿不足时承担了过多方差。

高开低走与低开高走,要看市场是否透支预期

高开低走经常被误读成强势方向退潮。实际上,高开本身可能已经体现机构对强队、战意、名气或扩军利好的预估,后续低走可能是市场对过高门槛的修正,也可能是资金分布重新平衡后的价格回落。没有确认门槛和水位之间的关系,只看走势方向容易误判。

低开高走也一样。低开可能意味着初始门槛保守,也可能是信息不充分下的暂定价格;后续高走可能代表优势被强化,也可能代表市场热度集中后,回报空间被压缩。升盘后的方向并非不能成立,但它需要用更高结果兑现,赔率补偿也可能同步下降。

世界杯扩军题材天然适合制造这种价格波动。中国足球机会增加、亚洲新军突破、南美容错率提高、新西兰路径变短,每一个叙事都可能推动市场热度。盘口观察要做的不是追随叙事,而是判断叙事进入价格后的剩余价值。若热门优势已经被充分计入,继续追逐热门,只是在用更高成本购买共识。

长期来看,判断要回到正期望值。正期望值不是单场看对,而是在足够样本中,价格优势能够覆盖方差和错误判断。单场赢输都有偶然性,比赛红牌、早段进球、门将失误、临场节奏变化,都可能打破赛前结构。没有资金边界的盘口判断,很容易被短期结果牵着走。

风控清单:把盘口观察从情绪拉回结构

盘口分析的成熟度,体现在能否承认边界。体育赛事不是封闭公式,市场价格也不是静态答案。扩军、战意、名气、排名、历史突破都能影响判断,但它们最终都要落到门槛、水位、补偿和风险暴露上。建立更完整的盘口风控与赛事分析模型,核心不是增加术语,而是减少情绪化判断。

资金管理的意义也在这里。单场判断再完整,也会遇到进程偏离;模型再稳定,也会遇到极端样本。资金边界不是保守姿态,而是让判断体系能够跨过波动周期。没有资金管理,再好的盘口观察也容易被短期结果破坏。

- 先区分盘口门槛和水位补偿:升盘意味着兑现要求提高,降水意味着回报可能被压缩,二者必须同时观察。

- 检查热门方向是否过度定价:名气、扩军利好、历史突破和战意越热,越要确认价格是否还具备弹性。

- 判断战意和名气是否已经进入盘口:战意是定价因素,不是结果保证,强队标签也可能提前消耗补偿。

- 观察赔率补偿是否足以覆盖方差:方向胜率更高,不代表在当前门槛下仍有足够回报空间。

- 区分结果正确和决策正确:单场赛果可能验证方向,却未必验证价格;长期质量取决于判断链是否稳定。

- 控制单场风险和情绪入场:遇到高开低走、低开高走时,先看结构再看情绪,避免被临场热度推着走。

世界杯扩军让很多球队获得更宽路径,也让市场有了更多叙事入口。中国足球是否受益、南美是否更轻松、新西兰是否路径更短,这些问题都能讨论,但落到亚盘分析中,不能脱离价格。真正要观察的是,利好被计入盘口后,赔率补偿是否仍能覆盖不确定性。

高开低走、低开高走从来不是单向公式。它们只是市场重新定价的痕迹,背后可能是信息补充,也可能是热度修正,还可能是赔付压力与资金分布的再平衡。成熟的判断不是寻找确定答案,而是在门槛、水位、预期、补偿和风险之间,识别价格是否已经偏离真实概率。

何维 | 资深赛事观察员

独立定位 平台认证独立撰稿人。坚守绝对中立视角,与任何赛事机构及商业团体均无利益关联,致力于还原最真实的赛场逻辑。

核心专长与职责

-

赛事进程解构:深耕临场动态分析,敏锐洞察攻防节奏转换与情绪波动,从复杂的比赛进程中提炼客观、可追溯的走势线索。

-

时点与数据联动:精准锚定比赛时间节点与市场指数更新的联动关系,通过赛场画面与盘面数据的交叉比对,验证临场决策依据。

-

深度复盘与校对:负责平台即时赛况的复核体系,针对关键回合与争议判罚进行深度解析,确保所有赛事描述标准、严谨。