德国队“魔咒”真正提示的是价格风险

2018年俄罗斯世界杯,卫冕冠军德国队小组赛出局,被很多球迷称为“魔咒”应验。若只把它理解成玄学叙事,文章的分析价值会很低;若放到亚盘分析框架中观察,它更像一次典型的市场预期失衡:冠军身份、强队名气、历史荣誉会让公众天然相信强势方向更安全,但盘口并不负责给出赛果答案,它首先是一道价格门槛。

很多读者在看亚盘时容易把升盘、降水、热门方向理解为明确态度。例如强队从半球升到半一,或者上盘水位持续走低,就会被解读成“强队更稳”。这种判断忽略了一个关键问题:升盘意味着入场成本提高,降水意味着回报被压缩。强队仍然可能具备更高胜率,但当价格已经充分甚至过度反映市场共识时,决策质量未必同步提高。

体育赛事存在高方差,尤其世界杯小组赛只有3场,1次低效进攻、1次防线失误、1次临场节奏失控,都足以改变出线格局。盘口分析能够讨论赔率结构、市场预期、比赛进程和概率判断,却不能消除单场不确定性。德国队2018年出局的价值,不在于证明卫冕冠军必然倒下,而在于提醒读者:当名气和冠军光环进入定价后,热门方向的赔率补偿可能已经不再便宜。

因此,“德国队魔咒”不应被写成规律,而应被拆成几个可观察变量:盘口门槛是否提高,水位补偿是否被压缩,市场热度是否集中,强队叙事是否透支,比赛方差是否被低估。这条链路,才是高开低走、低开高走真正需要分析的地方。

盘口门槛不是态度,而是风险收益比

亚盘里最容易被误读的是盘口门槛。平半、半球、半一、1球、1球球半,看似只是让球数字变化,实则改变的是方向选择的成本结构。平半盘强调小胜与不败之间的分界,半球盘把胜负关系推到更明确的位置,半一盘则开始要求强势方至少赢球,并让赢1球的收益出现折损。门槛越高,热门方向需要兑现的比赛内容越多。

高开低走并不天然代表强队无力,低开高走也不天然代表强队被确认。高开可能来自强队名气、排名优势、冠军叙事或市场预期,后续回落可能是机构重新平衡赔付压力,也可能是市场对入场成本过高的反应。低开后升盘则可能说明市场重新定价,但升盘之后的价格是否仍有价值,还要看水位补偿是否足以覆盖比赛方差。

例如一支传统强队从半球被推到半一,表面看是强势信号,但半一门槛已经要求它在赢球之外承担赢球幅度的压力。如果这支球队只是名气强、热度高,而比赛内容并没有明显支持更高门槛,那么升盘反而可能让热门方向从“胜率优势”转化为“价格压力”。盘口分析不能只问谁更强,还要问强到什么价格才算合理。

这一点在世界杯语境里尤其明显。卫冕冠军、世界冠军、传统豪门这些标签,会让市场提前给出溢价。读者若只跟随标签判断,很容易忽视盘口门槛已经替自己提高了要求。真正有价值的观察,是把强队胜率与当前门槛放在一起比较,而不是把强队身份直接等同于低风险。

水位补偿决定价格是否还值得承受

水位不是盘口旁边的装饰,而是赔率补偿。低水通常意味着回报被压缩,高水通常意味着风险补偿更高;降水可能代表市场压力集中,也可能代表机构压缩热门回报;升水可能是风险释放,也可能是阻力测试。把水位变化单独解读成方向提示,是亚盘判断里最常见的误区之一。

当热门方向持续降水时,许多读者会认为方向更稳。但降水本身也意味着价格越来越贵,回报越来越低。如果热门叙事已经很强,降水可能不是安全感增加,而是赔率补偿减少。相反,上盘高水也不一定代表机构不看好,它有时只是给高门槛方向留出足够风险补偿。判断水位,必须同时看盘口门槛和市场热度。

预期进球、控场能力、比赛节奏、转换效率等进程数据可以帮助判断强弱,但它们不能替代赔率结构。如果一支强队数据面占优,却被市场过度追捧,水位补偿不足,那么它仍可能是“方向正确、价格不佳”的样本。亚盘的难点不在于找出更强的一方,而在于判断当前价格是否已经把强势反映得过满。

理解不同盘口层级时,可以借助更完整的亚洲让球盘门槛与水位体系来建立基础框架。只有把盘口和水位放在同一张图里看,才能避免把升盘、降水、高水、低水拆成孤立信号。

| 观察维度 | 表象判断 | 结构判断 | 风险提醒 |

|---|---|---|---|

| 盘口变化 | 升盘代表强势方向更稳 | 升盘首先意味着入场门槛提高,强势方需要兑现更多比赛内容 | 门槛提高后,胜率优势可能被价格消耗 |

| 水位变化 | 降水代表方向被确认 | 降水也可能是回报压缩,热门方向的赔率补偿下降 | 低水不等于低风险,高水不等于无机会 |

| 市场热度 | 名气、排名、冠军身份越强越安全 | 热门叙事会提前进入盘口,形成名气溢价 | 市场共识越集中,价格越容易失去弹性 |

| 赔率补偿 | 只要方向判断正确即可 | 方向正确仍需价格合理,补偿不足会降低长期决策质量 | 结果正确不等于决策正确 |

高开低走与低开高走都要放进市场预期里看

高开低走最容易引发两种误判。第1种认为强队被看衰,于是盲目否定热门方向;第2种认为机构制造阻力,于是继续相信强队方向。两种判断都过于单线。高开后的回落,可能来自初始定价过高,也可能来自市场对强队热度的修正,还可能只是赔付结构的再平衡。没有确认盘口路径和水位细节时,不能把它写成固定剧本。

低开高走同样如此。低开后升盘看似意味着强队获得市场支持,但如果升盘之后回报被压缩,风险收益比可能已经改变。半球到半一、半一到1球,不只是数字变大,而是从“赢球即可”逐步转向“赢球还要有幅度”。强队名气越大,升盘越容易被读者解读成利好;恰恰在这种时候,更要检查价格是否已经过度反映优势。

冷热指数可以用来观察市场情绪,但不能替代概率判断。热门方向不是不能成立,而是需要更高质量的赔率补偿。冷门方向也不是天然有价值,若只有赛果想象,没有价格优势和风险补偿,同样不是成熟判断。亚盘分析需要处理的是“胜率”和“价格”之间的关系,而不是简单站在热门或冷门一边。

从这个角度看,“卫冕冠军魔咒”并不是告诉读者去反强队,而是提醒读者不要把冠军光环当成低价筹码。冠军身份、出线压力、名气、历史成绩,都会进入市场预期。等这些信息被充分计入盘口后,真正要评估的是:价格是否还留有弹性,水位是否还提供补偿,风险是否被市场低估。

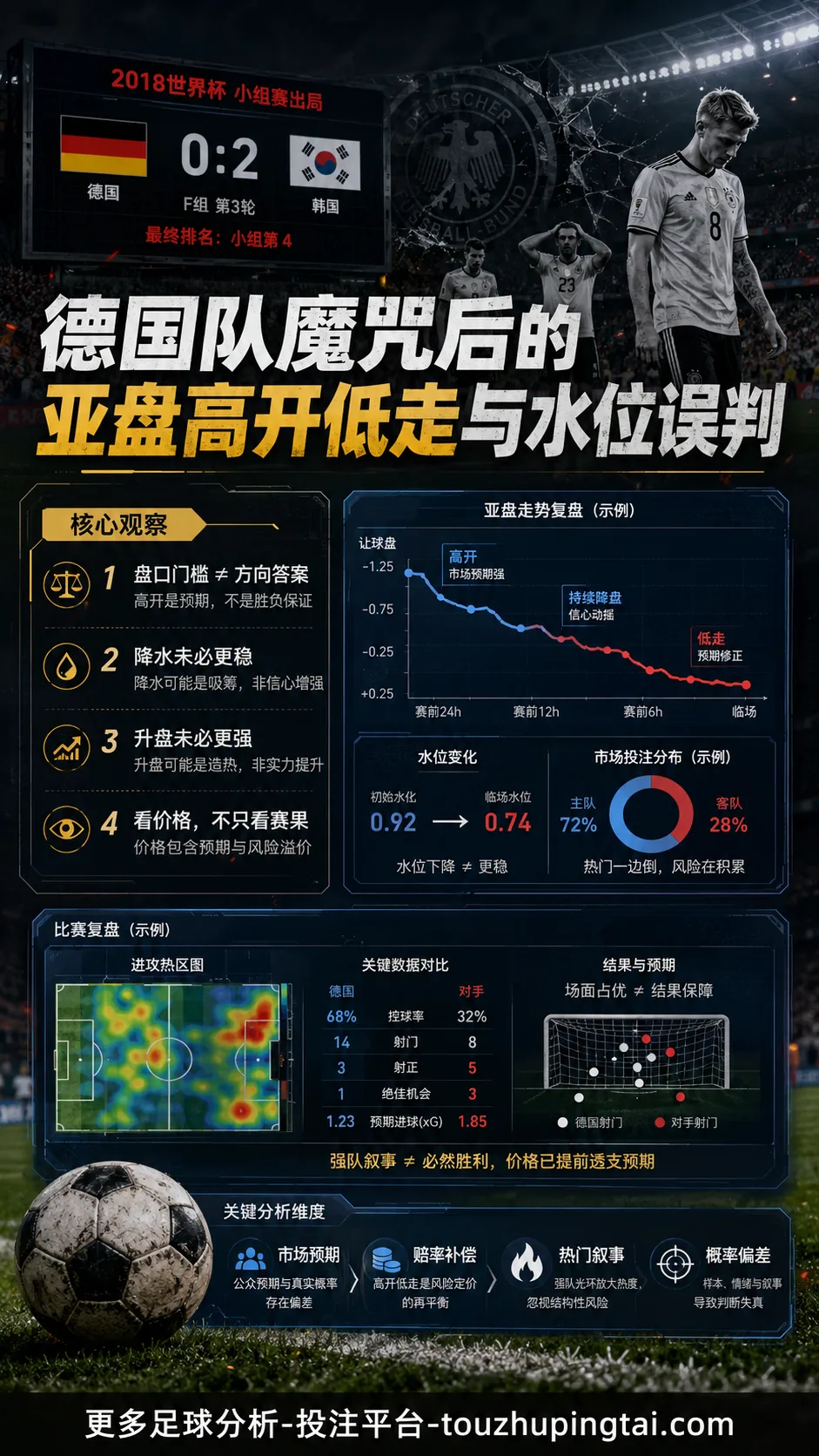

德国2018年:冠军光环如何掩盖小组赛方差

德国队2018年世界杯的市场表层认知非常强:卫冕冠军、传统豪门、阵容厚度、比赛经验,这些标签足以让公众天然倾向强势方向。德国0比1负于墨西哥后,2比1险胜瑞典,最后0比2负于韩国,小组赛出局。这个结果之所以冲击巨大,正因为赛前的强队叙事太稳固。

放到盘口观察里,德国案例不能被写成具体盘口路径,因为没有确认的盘口和水位数据支撑。它更适合说明冠军光环怎样影响市场预期:当公众对强队下限过于信任时,盘口门槛往往更容易被理解成实力确认,而不是成本提高。若读者忽略小组赛只有3场的短样本属性,就会低估方差对强队的冲击。

德国队并不是因为“魔咒”出局,而是在有限比赛窗口里没有兑现强队应有的效率。强队名气仍可能代表更高基础胜率,但当市场把这种胜率提前计入价格,后续判断就不能停留在“谁名气更大”。如果盘口门槛偏高、水位补偿不足,即便强队方向最终赢球,也未必代表决策质量高。

这个案例给亚盘分析的启发很直接:冠军标签只是一项定价因素,不是结果保证。高开未必能继续走强,降水也未必意味着风险消失。越是全民共识强的方向,越要检查赔率补偿是否被压缩。

法国2022年:反例比“魔咒”更能提升判断质量

2022年世界杯,法国作为卫冕冠军进入决赛,与阿根廷3比3战平后点球大战2比4失利。这个案例非常关键,因为它打破了“卫冕冠军必然小组出局”的绝对化叙事。法国并没有复制德国2018年、西班牙2014年、意大利2010年、法国2002年的小组赛出局路径,反而证明强队周期并非只能走向崩盘。

盘口分析最忌把历史现象变成固定公式。若读者因为过去多届卫冕冠军失速,就把所有卫冕冠军都视为高风险方向,本质上也是另一种情绪入场。法国2022年的价值在于提示:强队光环会影响市场预期,但强队仍可能用真实比赛内容覆盖高期待。风险存在,不等于方向必错。

法国在小组赛还曾0比1负于突尼斯,但仍以小组头名晋级。这类比赛更适合用来讨论单场方差与整体实力之间的差别。单场失利可以暴露价格风险,却不能简单推导为球队周期崩溃。盘口观察必须把单场、阶段、赛事结构分开处理,不要用1场结果覆盖全部判断。

这一案例也能解释为什么“结果正确不等于价格正确”。法国最终进入决赛,说明卫冕冠军叙事并非天然失效;但在具体单场里,市场若因冠军身份而过度压低回报,仍可能出现赔率补偿不足。长期判断依靠正期望值,不是依靠对单场方向的情绪判断。

阿根廷1比2沙特阿拉伯:热门共识不等于便宜价格

2022年世界杯,阿根廷1比2负于沙特阿拉伯,是强队热门叙事被击穿的典型样本。赛前市场表层认知很清晰:阿根廷拥有巨星光环、连续强势表现和争冠期待,公众很容易把这种叙事直接转化为稳定胜率。比赛结果却提醒读者,热门方向并不会因为共识强而自动获得更好的赔率补偿。

这里不需要编造具体盘口走势,也不应把它写成“热门必有风险”。更合理的盘口观察角度是:当市场共识高度集中时,价格往往先于比赛内容完成反映。强队依然可能是更强的一方,但若门槛和水位已经把优势定价到较高水平,任何比赛进程中的失误都会放大风险暴露。

阿根廷后来仍夺得2022年世界杯冠军,这一点反而让案例更有价值。它说明首战冷门不是对强队实力的全盘否定,而是对单场价格、市场热度和概率偏差的提醒。强队可以在长期赛事中修正状态,但单场亚盘结算不会等待长期修正。

对高开低走、低开高走的判断而言,这个案例提供的启发是:热门方向如果已经被连续强势叙事推高,升盘可能只是市场预期的延续,不一定意味着价格仍然划算;降水可能只是回报被压缩,不一定代表风险减少。市场越相信一个故事,越要警惕这个故事已经被价格买完。

德国1比2日本与比利时0比2摩洛哥:传统强队标签的再定价

2022年世界杯,德国1比2负于日本,随后德国4比2击败哥斯达黎加仍未出线。这个案例与2018年德国出局形成呼应:传统强队标签并不会自动覆盖小组赛风险。公众容易把德国队的历史地位、比赛经验和传统形象视为稳定底盘,但盘口市场关注的是当前价格能否匹配真实胜率,而不是历史荣誉本身。

从盘口角度看,德国1比2日本不适合被写成某种固定反向公式。它更适合说明名气溢价的风险:当传统强队天然吸引热度,盘口门槛和水位补偿就可能提前反映这种关注。若比赛进程中强队无法把控节奏,所谓“强队底蕴”并不能替代实际进球效率。

比利时0比2负于摩洛哥,也能服务同一条逻辑。比利时曾长期拥有强队标签,公众对其上限和经验有惯性认知。可是在世界杯短赛制下,强队标签一旦不能转化为场面压制和进球兑现,市场预期就会迅速暴露偏差。这里的重点不是否定强队,而是提醒读者:名气进入盘口后,剩下的价格空间可能已经有限。

这两个案例共同指向一个亚盘判断原则:强队方向不是不能观察,但不能只看强弱关系。更重要的是看强弱关系是否已经进入盘口门槛,水位是否仍然给出足够补偿,比赛进程是否能支持价格继续成立。若只用结果倒推判断,很容易在下一场遇到相反样本。

从赔率补偿到风控清单:把单场判断放回长期框架

盘口分析的成熟之处,不是把每一次升盘、降水都解释成答案,而是知道哪些信号只能说明价格变化,哪些信号能够支持概率判断。诱盘一类说法容易被滥用,如果没有盘口路径、水位细节和市场背景支撑,就不应轻易下结论。更稳妥的方式,是从赔率补偿、概率折价和风险暴露去描述价格变化。

比赛进程数据可以提高判断质量,但不能替代赔率结构。控球率、射门数、压迫强度、资金管理习惯和情绪控制,都要放在同一个框架里看。任何模型都会遇到黑天鹅,强队也会遇到低效进攻,热门方向也会遭遇早早丢球。真正可持续的判断,不是追求每场都判断正确,而是让长期选择尽量接近合理价格。

建立更完整的盘口风控与赛事分析模型,核心不是增加术语,而是把每个信号放回它的位置:盘口是门槛,水位是补偿,市场热度是压力,比赛进程是验证,资金纪律是边界。少了任何一环,判断都容易变成情绪反应。

在世界杯案例中,德国2018年、法国2022年、阿根廷1比2沙特阿拉伯、德国1比2日本、比利时0比2摩洛哥,都不是用来证明某个方向永远正确。它们真正提醒的是:热门叙事会塑造市场预期,市场预期会改变价格,价格变化会影响风险收益比。体育赛事的高方差无法被完全消除,成熟的分析只能尽量识别价格错误,而不是承诺单场结果。

盘口观察Checklist

- 区分盘口门槛和水位补偿:先判断平半、半球、半一、1球等门槛改变了什么,再看低水、高水、降水、升水是否提供足够补偿。

- 检查热门方向是否过度定价:强队名气、冠军光环、连续强势表现越突出,越要评估价格是否已经透支优势。

- 判断战意和名气是否已经进入盘口:战意是定价因素,不是结果保证;名气可以影响热度,但不能直接等于真实胜率。

- 观察赔率补偿是否足以覆盖方差:即便方向判断合理,若回报被压缩到不足以覆盖单场波动,长期质量也会下降。

- 区分结果正确和决策正确:赛果命中不代表价格合理,赛果失误也不必然代表逻辑错误,要回看当时的门槛与补偿。

- 控制单场风险和情绪入场:任何模型都有边界,资金分配应服务长期概率,而不是被1场强队冷门或1次降水信号牵动。

德国队“魔咒”之所以值得被重新讨论,不是因为它能预测下一个倒下的卫冕冠军,而是因为它把强队光环、市场预期、盘口门槛和赔率补偿之间的矛盾摆在了台面上。高开低走、低开高走都不是固定答案,它们只是价格变化的外壳。读懂外壳背后的热度、补偿和方差,才是亚盘分析真正需要沉淀的部分。

何维 | 资深赛事观察员

独立定位 平台认证独立撰稿人。坚守绝对中立视角,与任何赛事机构及商业团体均无利益关联,致力于还原最真实的赛场逻辑。

核心专长与职责

-

赛事进程解构:深耕临场动态分析,敏锐洞察攻防节奏转换与情绪波动,从复杂的比赛进程中提炼客观、可追溯的走势线索。

-

时点与数据联动:精准锚定比赛时间节点与市场指数更新的联动关系,通过赛场画面与盘面数据的交叉比对,验证临场决策依据。

-

深度复盘与校对:负责平台即时赛况的复核体系,针对关键回合与争议判罚进行深度解析,确保所有赛事描述标准、严谨。