前言

赔率返还差的价值,不是让人直接判断赛果,而是把多家公司在胜、平、负三项上的价格态度压缩成一个可比较的结构。它能帮助分析者看见赔率背后的风险分布,而不是只盯着表面高低。

笔者更倾向把返还差看成盘口分析中的筛选工具,而不是赛果预测器。足球比赛存在高方差,模型也会遇到红牌、点球、伤停、轮换和黑天鹅。本文讨论的是盘口逻辑、比赛进程和概率判断,不构成投资建议,读者应结合资金管理理性参与,专业分析与理性投注指南请阅读体育投注技巧。

基础概念:欧赔、隐含概率、返还率与凯利指数

欧赔与隐含概率

十进制欧赔本质上是概率价格。赔率越低,市场隐含概率越高;赔率越高,市场隐含概率越低。最基础的换算方式是:隐含概率约等于1除以赔率。

如果一场比赛的三项赔率分别是2.10、3.20、3.60,那么三项倒数之和约为1.067。这个数字大于1,说明三项概率里包含了博彩公司利润空间。

| 概念 | 计算方式 | 分析用途 | 误用风险 |

|---|---|---|---|

| 隐含概率 | 1除以赔率 | 把赔率还原成概率语言 | 未去水时会高估真实概率 |

| 超额概率 | 三项赔率倒数之和 | 观察庄家边际 | 不能直接当成真实赛果概率 |

| 返还率 | 1除以三项倒数之和 | 衡量赔率整体慷慨程度 | 不同公司返还率不同,不能混算 |

| 凯利指数 | 公司赔率与市场平均结构比较 | 观察单项结果的相对风险系数 | 不能等同凯利公式投注比例 |

返还率如何理解

返还率是赔率倒数和的倒数。倒数和越高,返还率越低;返还率越低,玩家面对的长期成本越高。返还率高并不代表某一结果更容易出现,只说明这组赔率的整体抽水更低。

举例来说,赔率2.10、3.20、3.60的倒数和约为1.067,对应返还率约为93.7%。这意味着在模型意义上,市场价格中约有6.3%的边际空间。

凯利指数不是投注比例

中文足彩语境中的凯利指数,经常被误解为凯利公式。凯利公式偏向资金分配,凯利指数则更像风险系数,反映某家公司对某个结果的赔率是否高于或低于市场平均。

如果某家公司对主胜给出的隐含概率高于市场平均,它往往会压低主胜赔率,凯利指数可能低于返还率。反过来,如果它给主胜更高赔率,凯利指数可能高于返还率,说明该方向需要更多风险补偿。

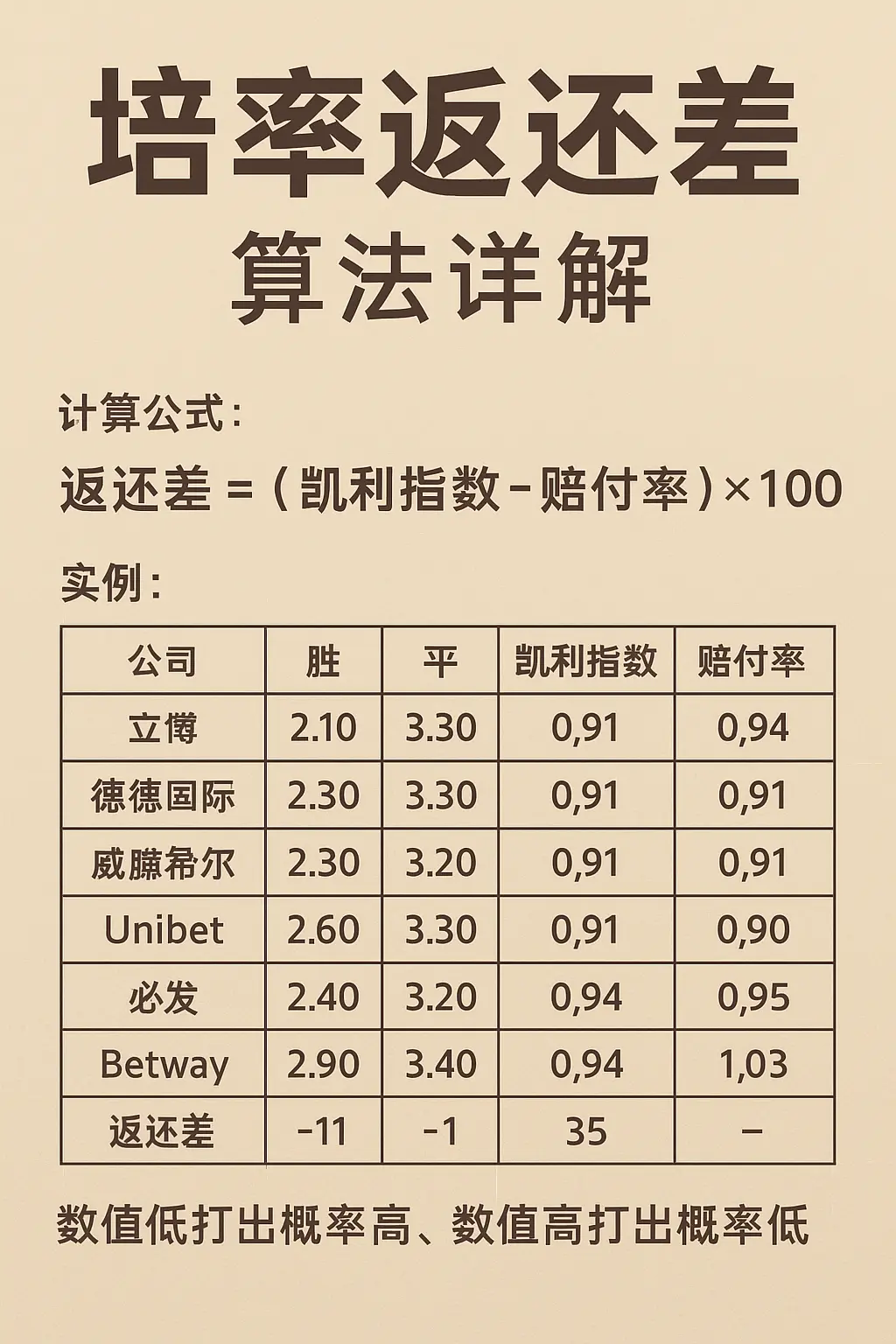

什么是赔率返还差

赔率返还差的核心定义是:用凯利指数减去对应公司的返还率,再放大100倍。如果有多家公司,就对同一结果的各家公司差值求和。

返还差 = 所有公司同一结果的“凯利指数减返还率”之和 × 100

返还差为负,通常意味着多家公司对该结果给出的凯利指数整体低于自身返还率,可以理解为赔率相对保守。返还差为正,通常意味着该结果的凯利指数整体高于返还率,价格上给了更多风险补偿。

| 返还差形态 | 表面信号 | 专业解释 | 风险提示 |

|---|---|---|---|

| 明显负值 | 多家公司压低该方向赔率 | 该方向进入重点复核清单 | 不等于必然打出 |

| 接近0 | 多家公司态度接近中性 | 市场分歧较小,单边信号不足 | 更依赖基本面和盘口变化 |

| 明显正值 | 该方向价格补偿较高 | 市场可能更愿意承接该方向资金 | 高正值不等于该结果不可能出现 |

| 胜平负差异极大 | 三项结构明显分化 | 适合做方向筛选 | 必须用亚盘和基本面验证 |

返还差的关键,不是把某个阈值当成自然规律,而是把它作为长期回测中的观察指标。不同联赛、不同公司组合、不同赛季阶段,适合的阈值都可能变化。

返还差算法:完整计算流程

第一步:固定公司样本并采集欧赔

返还差最怕样本随意变化。今天选6家公司,明天换另一组公司,结果很难长期比较。更稳妥的做法,是固定一组流动性较强、数据稳定的主流公司,并在同一时间点记录胜、平、负三项欧赔。

第二步:计算每家公司的返还率

对第1家公司,先计算三项赔率倒数之和,再取倒数得到返还率。胜平负三项赔率越接近公平价格,返还率越高;抽水越重,返还率越低。

第三步:计算去水后的隐含概率

单项去水概率可以用返还率除以该项赔率来估算。这样处理后,胜、平、负三项概率更接近同一公司的真实概率分布。

第四步:构造凯利指数

将某家公司单项概率与市场平均概率比较,可以构造对应的凯利指数。若该公司对主胜的隐含概率高于市场平均,主胜凯利指数通常低于返还率;若低于市场平均,凯利指数通常高于返还率。

第五步:合成三项返还差

对主胜、平局、客胜分别计算所有公司的“凯利指数减返还率”,再乘以100,得到三项返还差向量。这个向量就是最终用来判断市场结构的核心结果。

| 步骤 | 计算动作 | 输出结果 | 复核重点 |

|---|---|---|---|

| 1 | 固定公司样本 | 同一组欧赔数据 | 公司选择是否稳定 |

| 2 | 计算三项倒数和 | 超额概率 | 返还率是否异常 |

| 3 | 返还率除以单项赔率 | 去水隐含概率 | 概率和是否接近1 |

| 4 | 与市场平均概率比较 | 凯利指数 | 是否受单家公司噪音影响 |

| 5 | 凯利指数减返还率并求和 | 返还差向量 | 是否需要结合亚盘验证 |

盘口与比赛进程的交叉验证

返还差只能反映赔率结构,不能替代比赛过程。一个结果返还差偏负,只能说明多家公司在价格上相对保守,不能说明球队一定能赢。

实际应用中,返还差必须和亚盘、水位、阵容、战意和赛程动机一起看。若欧赔返还差支持主胜,但亚盘让球高度明显不足,就要警惕诱盘或市场预期不一致。

研究盘口公司和价格体系时,可以结合主流体育盘口评测理解不同市场的表达方式。价格只是入口,场面才是验证。

真实案例复盘

牛津联4-1埃克塞特:明显分化结构的算法样本

牛津联对埃克塞特是适合讲解返还差算法的样本。比赛结果为牛津联4-1取胜,示例数据中主胜返还差为负,客胜返还差明显为正,形成较清晰的三项分化结构。

- 比赛背景:这场比赛发生在2022年11月26日英足总杯第二轮,牛津联主场对阵埃克塞特。两队同属英格兰第3级别联赛体系,主队最终4-1取胜。

- 盘口变化:若多家公司在主胜方向的凯利指数整体低于返还率,可以理解为主胜赔率被相对压低。客胜返还差明显为正,则说明客胜获得更高风险补偿。

- 场面验证:牛津联第9分钟由泰勒进球,后段又由博丁和布兰纳根连续扩大优势。埃克塞特只在尾声阶段追回一球,比赛过程与主队优势方向一致。

- 决策推理:该案例说明,返还差明显分化时,可以帮助分析者识别市场态度。但主胜方向仍需结合主场、阵容和比赛强度复核,不能只看一个数字。

- 结果反馈:最终牛津联4-1取胜,示例返还差结构与赛果方向一致。它适合作为算法教学样本,而不是固定阈值证明。

复盘启示:返还差分化越明显,越值得进入重点复核。但任何阈值都必须经过长期样本回测,单场命中不能被包装成规律。

阿根廷与法国:均势大赛里的返还差接近中性

世界杯决赛是高流动性市场的典型样本。阿根廷与法国实力、关注度和资金量都非常接近,返还差很容易趋向中性,不适合只靠单一指标寻找强倾斜方向。2026世界杯赛程、球队、分组与赛前数据分析可参考乐体育 – 世界杯情报局。

- 比赛背景:2022年世界杯决赛,阿根廷对法国。常规时间两队2-2战平,加时后3-3,阿根廷最终点球4-2夺冠。

- 盘口变化:这类比赛成交量大、信息透明,主胜和客胜价格往往接近。若返还差接近0,说明多家公司对三项结果的风险评估没有明显单边倾向。

- 场面验证:阿根廷先取得2-0领先,法国在80分钟和81分钟迅速扳平。加时阶段双方再次互有进球,最终进入点球大战,比赛高方差特征非常明显。

- 决策推理:返还差接近中性时,说明这个指标无法提供强方向。此时更应关注比赛节奏、换人、体能和临场状态,而不是硬套阈值。

- 结果反馈:最终比赛通过点球决出冠军,说明均势市场里单一赔率结构指标的解释空间有限。

复盘启示:高流动性均势大赛中,返还差往往不提供明显边。指标接近0不是无用,而是在提醒分析者不要强行寻找单边答案。

上海海港1-1山东泰山:战意强不等于主胜兑现

上海海港与山东泰山的中超争冠战,适合说明返还差必须结合战意和比赛状态。主队有争冠主动权,但最终只拿到平局,比赛过程充满情绪和方差。

- 比赛背景:2023年10月29日中超第29轮,上海海港主场对山东泰山。吕文君第16分钟进球,谢文能第89分钟扳平,比赛最终1-1结束。

- 盘口变化:强势主队加争冠节点,容易让市场预期偏向主队。但若返还差只是中度负值,而平局接近中性,就不能忽视主队只需拿分即可完成目标的战意结构。

- 场面验证:比赛中出现多张红牌和大量情绪事件,海港上半场取得领先后未能完全控制后段局面。山东泰山在尾声阶段扳平,说明强强对话不容易按单边逻辑展开。

- 决策推理:返还差在这类比赛里更适合筛选“主队不败”或“客胜受阻”这类方向,而不是锁定主胜。冠军战意并不天然等于进攻持续压制。

- 结果反馈:海港1-1战平并完成争冠目标,主胜没有打出,但主队不败方向符合比赛目标和过程逻辑。

复盘启示:战意需要拆细。球队需要赢球和球队只需不败,是完全不同的价格逻辑。返还差必须和赛制目标共同解读。

返还差、亚盘与基本面的组合框架

返还差最适合作为筛选方向,而不是决定结果。成熟流程通常是先用返还差识别多家公司态度,再用亚盘验证让球高度,最后用基本面和赛程信息做风险确认。

| 分析层级 | 观察内容 | 核心问题 | 风险提示 |

|---|---|---|---|

| 返还差 | 三项结果的差值向量 | 哪一项被压低,哪一项被抬高 | 不能脱离样本公司和返还率 |

| 亚盘 | 让球高度与水位变化 | 盘口是否支持欧赔态度 | 欧赔与亚盘背离时要谨慎 |

| 基本面 | 阵容、战意、赛程、主客场 | 比赛条件是否支持价格结构 | 突发信息会让返还差失效 |

| 临场变化 | 盘口再定价和资金热度 | 市场预期是否发生变化 | 临场波动可能只是噪音 |

| 赛后复盘 | 结果与过程偏差 | 阈值是否需要调整 | 只看赛果会误判模型 |

执行层面,赔率记录和盘口回看需要稳定工具环境,可参考我们团队精心评测的足球投注平台。但工具只能提高记录效率,不能替代独立判断。

返还差的局限性与常见误区

误区一:把返还差当成赛果答案

返还差只是庄家态度的投影,不包含球员伤停、战术风格、天气、裁判尺度等全部变量。它能帮助识别价格结构,不能保证赛果。

误区二:随意更换公司样本

返还差依赖公司选择。若样本公司不稳定,今天用一组公司,明天换另一组公司,回测结果和实盘判断都会失真。

误区三:迷信固定阈值

主胜返还差低于某个数值、客胜返还差高于某个数值,都只能是历史样本中的经验区间。不同联赛、不同赛季和不同盘口环境,阈值都需要重新回测。

误区四:忽略亚盘背离

返还差明显偏向主胜,但亚盘让球保守或临场降盘,就要警惕阻力测试。欧赔和亚盘不一致时,不能只相信其中一个指标。

误区五:把单场命中当成模型成功

返还差需要长样本验证。单场案例只能说明算法逻辑,不足以证明模型长期有效。真正有价值的是持续记录和复盘偏差。

视角对比:普通玩家与专业分析框架

| 分析环节 | 普通玩家常见做法 | 专业分析框架 |

|---|---|---|

| 看赔率 | 只看谁低谁热 | 先计算返还率和去水概率 |

| 看凯利 | 把凯利指数当投注比例 | 理解为相对风险系数 |

| 看返还差 | 负值就直接选择 | 结合亚盘和基本面复核 |

| 看阈值 | 固定套用-10或+20 | 按联赛和公司样本回测 |

| 看案例 | 只看结果是否命中 | 复盘赔率结构与比赛过程 |

| 看执行 | 信号强就放大投入 | 始终服从风险预算 |

把返还差变成模型组件

返还差最适合成为模型中的一块砖,而不是整栋房子。它负责识别赔率结构,亚盘负责验证盘口态度,基本面负责解释比赛条件,资金管理负责控制方差偏离。

落地时,可以固定一组主流公司,长期采集胜平负欧赔、返还率、凯利指数和返还差向量。每场比赛都记录赛前、临场和赛后结果,再用历史样本校准阈值。

选择资料来源和平台时,可参考全球中文博彩平台权威评测,但平台选择不能保证结果。长期真正重要的是记录、回测、复盘和风险控制。

结论

赔率返还差算法的核心,是把多家公司的凯利指数与返还率差异合成为一个三项结构。它能让分析者更清楚地观察公司态度、市场预期和价格分歧。

返还差为负,不代表必然打出;返还差为正,也不代表一定不会出现。真正成熟的用法,是把它作为筛选工具,再结合亚盘、水位、基本面和临场变化进行验证。

笔者认为,返还差最有价值的地方,是让赔率分析从“看感觉”变成“可记录、可计算、可回测”。只要坚持样本一致、阈值回测和风险预算,它就能成为盘口分析体系中的重要组件。

实战检查清单

- 是否固定了稳定的公司样本。

- 赔率是否来自同一时间点。

- 是否先计算每家公司的返还率。

- 是否完成去水隐含概率计算。

- 凯利指数是否与返还率口径一致。

- 返还差阈值是否经过历史回测。

- 亚盘让球和水位是否支持返还差方向。

- 基本面是否与赔率结构冲突。

- 临场是否出现盘口再定价。

- 单场风险是否控制在预算范围内。

站长 | 首席评测人 & 站点主理人

行业资历 深耕体育数据与风控领域 18 年(含 10 年一线实战履历)。致力于为行业建立一套“可复盘、可验证”的客观评测标准。

核心专长

-

风控逻辑剖析:主攻市场指数结构与赔付体系,以纯逻辑拆解资金流向与冷热分布,拒绝行业玄学。

-

平台履约实测:基于深厚的行业协作网络,通过全链路实测(交易体验、兑付时效、指数横评)穿透营销话术,还原平台真实信誉。

⚠️ 合规声明:本站为独立的数据分析、专业评测与教学平台。严禁且不提供任何资金撮合、交易或非法引导服务。内容仅供合规地区 18+ 用户理性参考。