1998年世界杯的荷兰队没有拿到冠军,却长期留在球迷记忆里。博格坎普的停球转身,戴维斯的补时远射,克鲁伊维特在巴西面前的扳平头球,都让那支橙衣军团带着强烈的观赏性和悲情色彩。可放到亚盘分析里,这类球队恰恰最容易制造误判:踢得好看、阵容有名、进攻流畅,并不等于当前盘口价格仍然便宜。

盘口不是赛果答案,而是市场给出的入场门槛。水位也不是装饰,它代表赔率补偿在不同方向之间的重新分配。很多读者看到升盘就理解为强势,看到降水就理解为保护,看到热门球队连续打出漂亮比赛就认为方向更稳,问题正在这里。体育赛事存在高方差,单场比赛里的机会转化、点球、红牌、门将发挥和临场节奏,都可能让看似合理的判断偏离结果。

1998年荷兰队的价值,不只在于回忆一支漂亮球队,更在于提醒市场观察者:强队叙事、冠军光环和观赏性会进入市场预期。当这些因素被过早计入盘口,热门方向未必失去胜率,却可能失去足够的赔率补偿。高开低走、低开高走真正要观察的不是方向口号,而是盘口门槛、水位变化、市场热度和概率边界之间是否还匹配。

漂亮足球为什么容易放大盘口误判

荷兰足球的传统气质很容易激发情绪预期。1998年世界杯,荷兰0比0战平比利时之后,5比0击败韩国,随后又与墨西哥2比2战平。小组赛表面上呈现的是进攻释放、天才球员开始进入状态,但结构上也暴露了另一个事实:领先优势并不总能被稳定转化为终局优势。

这种球队进入市场定价时,公众往往先记住视觉冲击,再回头寻找支持判断的理由。博格坎普、克鲁伊维特、戴维斯、德波尔兄弟这些名字,本身就会抬高外界对荷兰的想象空间。对盘口而言,名气不是无效信息,但名气会先被折算进价格;当共识过强,热门方向的回报可能被压缩,判断难点就不再是“谁更强”,而是“强到什么程度才配得上这个门槛”。

亚盘里的高开低走和低开高走,也常常被过度简化。高开不一定代表机构坚定看好,低走不一定代表强队热度消退;低开后升盘也不是单向利好,可能只是市场情绪推动门槛上移。成熟的判断必须把盘口变化放进赔率结构,而不是把每一次升降都当作暗示。

盘口门槛:平半、半球、半一不是同一种风险

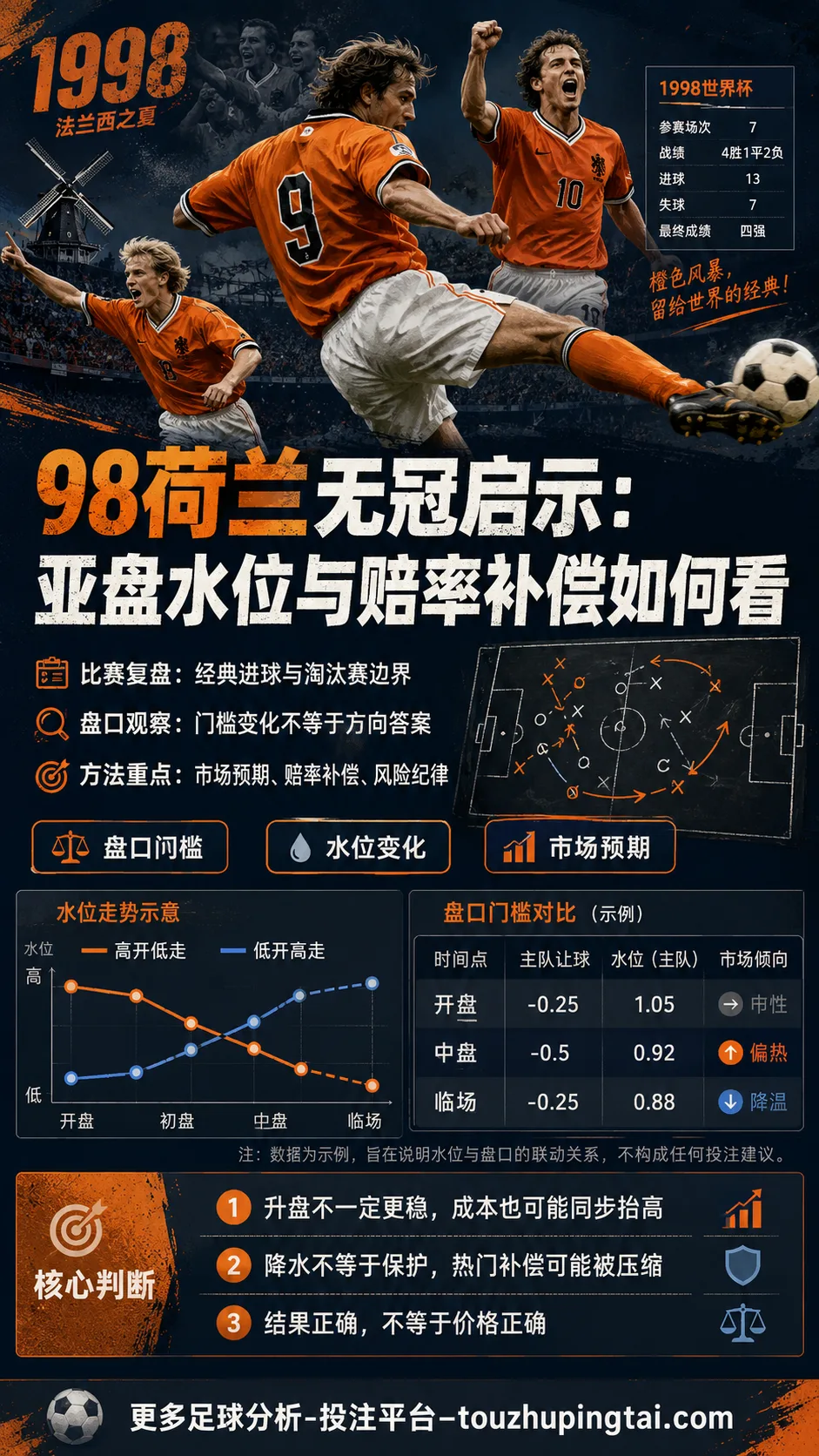

盘口门槛改变的是风险收益比。平半、半球、半一、1球、1球球半,不是数字好看与否的问题,而是比赛结果需要跨过的门槛不同。半球盘要求热门方向至少赢球,半一盘开始涉及赢1球后的结算差异,1球或1球球半则要求优势球队不只是控制比赛,还要把优势转化为更明确的比分结果。

强队名气越大,盘口门槛越容易被抬高。1998年荷兰队在对阿根廷和巴西这样的强强对话中踢出了极高水平,但胜负都停留在极窄边界:对阿根廷是90分钟阶段的经典绝杀,对巴西是1比1后进入点球。这样的比赛很适合提醒读者:比赛观感与盘口门槛之间存在距离。球队可以踢得主动,可以创造更多记忆点,却不一定能稳定跨过更深门槛。

观察盘口门槛时,不能只问“哪支队更强”,还要问“市场要求它强到什么程度”。如果一支热门球队从半球升到半一,入场成本已经提高;若水位同时压低,表面看似更顺,实际回报空间可能变小。升盘不是单向利好,它可能意味着方向更贵,也可能意味着原有优势已经被市场充分消化。理解不同阶段的亚洲让球盘初始门槛定义,比单纯追随升降更接近赔率结构本身。

水位补偿:低水不是安全,高水也不是陷阱

水位变化反映的是风险补偿。低水常被理解为方向更稳,高水常被误解为不受支持,但在赔率结构里,低水也可能代表回报被压缩,高水也可能代表市场要求更高补偿。把水位当作情绪信号,会让判断停留在表层;把水位放进门槛、热度和概率折价中观察,才有可能识别价格是否合理。

当热门球队拥有冠军光环、强队名气和连续强势叙事时,市场资金容易集中在同一方向,冷热指数会迅速失衡。此时降水未必说明方向更稳,也可能只是热门方向的赔率补偿进一步缩窄。若真实比赛方差仍然很高,回报压缩后的价格就未必能覆盖风险。

盘口中的诱盘并不应被简单理解为某种阴谋式判断。更稳妥的写法,是把它视为市场预期和价格补偿之间的错配:热门方向看起来顺眼,但当前价格已经不便宜;冷门方向看起来阻力很大,却获得更高补偿。问题从来不是猜机构态度,而是判断价格是否已经过度反映共识。

| 观察维度 | 表象判断 | 结构判断 | 风险提醒 |

|---|---|---|---|

| 盘口变化 | 升盘代表强势方向更可信 | 升盘同时提高入场门槛,强队需要跨过更高结果要求 | 门槛抬高后,赢球不一定等于判断质量更高 |

| 水位变化 | 降水说明方向更稳 | 降水可能压缩赔率补偿,热门方向回报空间变窄 | 低水若不足以覆盖方差,风险并没有消失 |

| 市场热度 | 名气、排名、战意越强越值得信任 | 这些题材会提前进入市场预期,并改变价格弹性 | 共识越强,越要检查是否已经过度定价 |

| 赔率补偿 | 方向正确就代表判断正确 | 同一赛果在不同价格下,对应完全不同的决策质量 | 结果正确不等于价格正确,单场赛果不能反推长期优势 |

市场预期:战意、名气和冠军光环都会先进入盘口

市场预期不是赛后才出现的解释,而是在开盘和变盘过程中不断被定价的变量。强队名气、排名优势、战意题材、历史恩怨、冠军热门身份,都会影响资金分布。1998年荷兰队的故事之所以适合放进盘口语境,正因为它具备几乎所有容易放大预期的元素:技术观赏性、黄金一代、经典进球、复仇叙事和无冕之王标签。

这些元素并非没有价值。强队通常拥有更好的球员质量,更高的控场能力,也更容易创造较高的预期进球机会。但问题是,当所有人都能看见这些优势时,盘口往往已经把优势写进价格。市场不是等比赛结束后才承认强队更强,而是在赛前就通过门槛和水位把这种共识转化为成本。

战意也是类似逻辑。淘汰赛、出线生死战、复仇背景都会强化公众叙事,但战意是定价因素,不是结果保证。一个方向被大量人接受后,赔率补偿可能被提前压缩。此时即使最终赛果站在热门一边,也不代表赛前价格一定有价值。亚盘分析要观察的,是市场预期与真实概率之间有没有出现偏差,而不是把热门理由堆得越多越安全。

真实比赛案例:强队叙事如何被价格提前消化

阿根廷1比2沙特阿拉伯,2022年世界杯

2022年世界杯,阿根廷1比2负于沙特阿拉伯。赛前的表层认知很清晰:阿根廷拥有冠军热门身份,球队名气和球星叙事足以形成强烈市场共识。放到盘口观察里,这类题材容易被提前计入门槛,热门方向即便具备更高胜率,也可能面临赔率补偿被压缩的问题。比赛事实证明,强队光环无法消除单场方差。沙特阿拉伯下半场连续进球完成逆转,给亚盘观察留下的启发不是“热门不能信”,而是冠军叙事越强,越要检查价格是否已经透支。

克罗地亚1比1巴西,2022年世界杯,克罗地亚点球4比2晋级

2022年世界杯1/4决赛,巴西与克罗地亚120分钟战成1比1,克罗地亚点球4比2晋级。市场表层认知会天然倾向巴西:传统强队、进攻天赋、冠军热门标签,都容易推高公众期待。盘口层面不能虚构具体变化,但可以确定的是,这类强势叙事会影响市场预期。比赛过程却把淘汰赛风险展现得很清楚:强队优势可以存在,但加时、门将发挥和点球会压缩技术差距。对亚盘判断而言,强队仍可能是更高概率方向,但若赔率补偿不足以覆盖淘汰赛方差,决策质量就会下降。

荷兰2比2阿根廷,2022年世界杯,阿根廷点球4比3晋级

2022年世界杯1/4决赛,荷兰与阿根廷常规时间战成2比2,随后阿根廷点球4比3晋级。荷兰在最后阶段追平比分,延续了橙衣军团在大赛中的韧性与戏剧性,也让市场表层认知很容易转向“气势回来了”。但盘口分析不能只看比赛进程情绪,临场压迫、最后阶段扳平和点球结果都属于高波动区域。这个案例对应1998年荷兰点球输给巴西的记忆:过程精彩不等于结果稳定,比赛进程可以辅助判断,却不能替代赔率结构分析。

荷兰1比2英格兰,2024年欧洲杯

2024年欧洲杯半决赛,荷兰1比2负于英格兰。这场比赛适合说明战意和大赛位置如何影响预期:半决赛本身会强化双方叙事,荷兰的历史标签也容易让球迷联想到1998年的无冠遗憾。盘口观察不能因此推导出某一方向更稳,只能判断这类题材会让市场情绪更集中。最后阶段被英格兰打入制胜球,提醒的是强强对话里的细节风险。越接近冠军门槛,单一回合越可能改变赛果,资金管理和风险边界比情绪判断更重要。

高开低走与低开高走:关键不在走势,而在价格是否失去弹性

高开低走常被理解为初始门槛偏高、后续市场回落;低开高走常被理解为初始门槛偏低、后续市场抬升。但这只是表象。真正需要追问的是:变化发生后,价格是否仍然具备弹性?热门方向是否已经被过度定价?水位补偿是否还能覆盖比赛方差?

一支像1998年荷兰这样的球队,如果连续踢出高观赏性比赛,市场很容易在下一场提前给出更高期待。若盘口从较浅门槛推向更深门槛,表面看是强势,实际要求球队不只要赢,还要以更确定的比分完成兑现。若同时水位继续压低,回报被进一步压缩,决策者面对的就不是“荷兰是不是好球队”,而是“以这个价格承接荷兰,是否还有足够补偿”。

低开高走也不能简单看作方向确认。盘口从平半推到半球,或从半球推到半一,可能来自信息修正,也可能来自市场热度推动。没有可靠信息支撑时,把每一次升盘都写成确定信号,是对赔率结构的误读。更稳妥的观察方式,是把升盘后的水位、热门共识和风险暴露一起看。如果市场已经把大部分利好计入价格,后续再进入,承担的是更高门槛与更低补偿的组合。

高开低走同样不能机械理解为弱势。部分热门方向降盘,可能意味着初始门槛过高后回到更合理区间;也可能是市场对风险重新定价。判断的核心不是“高开低走一定不好”或“低开高走一定好”,而是价格变化之后,是否出现概率折价。长期能被复用的不是单场方向,而是围绕正期望值建立判断框架。

赔率补偿与概率边界:结果正确不等于决策正确

很多盘口误判来自赛后倒推。热门赢了,就认为升盘和降水全都正确;冷门出了,就认为赛前所有强队理由都是假象。这种判断方式忽略了赔率补偿。体育赛事存在黑天鹅,模型也会遇到无法提前量化的临场变量。亚盘分析的目标不是消除不确定性,而是判断当前价格是否足以补偿不确定性。

1998年荷兰2比1击败阿根廷,是世界足球史上的经典场面。博格坎普最后阶段完成制胜球,结果站在荷兰一边,但这并不意味着赛前任何支持荷兰的价格都天然正确。反过来,荷兰1比1巴西后点球出局,也不能简单说明荷兰方向赛前没有逻辑。结果只是结果,决策质量取决于赛前价格、风险补偿和概率判断是否匹配。

同样的比分,在不同盘口和水位下含义完全不同。半球低水、半一高水、1球中水,承载的是不同门槛和不同补偿。单看方向,很容易忽略价格;只看价格,又可能忽略球队真实能力。成熟的做法是把球队强弱、市场热度、门槛深浅和补偿水平放在一起观察,再用比赛进程数据做辅助,而不是让赛果反过来制造确定性幻觉。

这也是为什么建立更完整的盘口风控与赛事分析模型比追逐单场判断更重要。模型可以帮助识别概率边界,但不能保证每一次结果。真正需要避免的是情绪化入场:看到强队连续漂亮发挥就忽略价格,看到水位下降就忽略回报压缩,看到盘口抬升就忽略门槛提高。

从1998年荷兰到现代强队:市场记忆会改变价格

经典球队之所以经典,是因为它们创造了超出结果的记忆。1998年荷兰没有冠军,却拥有足够多的代表性场面;这种记忆会影响后来人理解荷兰队,也会影响市场对观赏性球队的定价方式。球迷讨论越热,故事越完整,热门叙事越容易扩散,盘口价格就越可能提前吸收这些情绪。

世界杯和欧洲杯的强队案例不断重复类似逻辑。阿根廷可以在2022年首战失利后最终夺冠,巴西可以在场面和天赋占优的印象中止步点球,荷兰可以在2022年与阿根廷踢到点球边界,又在2024年半决赛最后阶段被英格兰击败。对于关注世界杯前瞻数据面的变盘逻辑的读者来说,这些案例的意义不是寻找单场答案,而是理解市场记忆如何进入价格。

当一支球队被贴上“漂亮”“强势”“冠军相”“复仇”的标签,市场会先给它更高期待。若盘口门槛和水位补偿仍然合理,热门方向当然可能具备价值;若共识已经过热,价格弹性被压缩,强队优势就可能只剩观感优势。盘口分析最怕的不是看错强弱,而是看对强弱却忽略价格。

结尾前的6条盘口观察清单

- 先区分盘口门槛和水位补偿:半球、半一、1球对应不同结果要求,低水也可能只是回报被压缩。

- 检查热门方向是否过度定价:强队名气、连续强势、漂亮场面会提升市场预期,但不一定留下价格空间。

- 判断战意和名气是否已经进入盘口:复仇、出线、冠军光环都是定价变量,不能直接等同真实胜率。

- 观察赔率补偿是否足以覆盖方差:淘汰赛、加时、点球和关键机会转化,都会压缩强队优势的稳定性。

- 区分结果正确和决策正确:赛果站在某一边,不代表赛前价格一定合理,长期判断要看概率与补偿。

- 控制单场风险和情绪入场:用资金管理约束主观热度,避免把球迷滤镜当成盘口优势。

无冠荷兰留下的真正盘口启示

1998年荷兰队的魅力,在于它让人看到足球的开放、才华和悲剧感;它的分析价值,则在于提醒市场观察者:观赏性和确定性不是同一件事。漂亮足球能提升球队形象,也能推高公众预期,但盘口最终讨论的是门槛、水位、赔率补偿和概率边界。

升盘不一定代表强势方向更值得信任,因为成本同步提高;降水不一定代表方向更安全,因为补偿可能被压缩;战意、名气、排名和冠军叙事会影响盘口,却不能替代真实胜率。高开低走、低开高走都只是价格运动,只有放进市场预期、资金分布和风险暴露中观察,才有判断价值。

体育赛事的高方差不会因为分析更细而消失,任何模型都会遇到黑天鹅。成熟的亚盘分析不是追求单场答案,而是在不确定性里寻找价格错误,在价格错误里评估补偿是否足够,在长期样本里坚持风险纪律。1998年荷兰没有拿到冠军,却给后来所有热门球队、观赏性球队和强队叙事提供了同一个提醒:被看见的优势,往往已经写进价格;真正需要判断的,是价格之外还剩多少空间。

何维 | 资深赛事观察员

独立定位 平台认证独立撰稿人。坚守绝对中立视角,与任何赛事机构及商业团体均无利益关联,致力于还原最真实的赛场逻辑。

核心专长与职责

-

赛事进程解构:深耕临场动态分析,敏锐洞察攻防节奏转换与情绪波动,从复杂的比赛进程中提炼客观、可追溯的走势线索。

-

时点与数据联动:精准锚定比赛时间节点与市场指数更新的联动关系,通过赛场画面与盘面数据的交叉比对,验证临场决策依据。

-

深度复盘与校对:负责平台即时赛况的复核体系,针对关键回合与争议判罚进行深度解析,确保所有赛事描述标准、严谨。